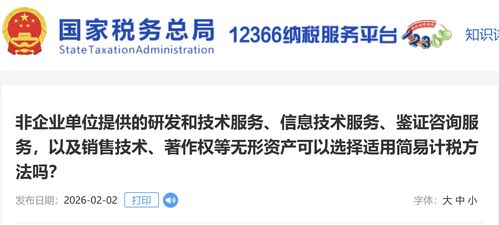

在当前税收政策框架下,非企业单位提供的研发和技术服务、信息技术服务(包括信息技术咨询服务)、鉴证咨询服务以及销售技术著作权等无形资产,是否有权选择适用简易计税方法,需要基于相关增值税规定和具体业务性质予以分析。\n\n简易计税方法一般适用于增值税小规模纳税人或特定应税行为下的简易征收情形。对于一般纳税人而言,特定服务如公共交通服务、人力资源服务等可依规定适用简易计税处理。\n\n关于“非企业单位”,诸如事业单位、社会团体等归类于此类主体类型,应税增值税的整体管理比照现代服务业进行处理。根据财务部令约34号和国家税务总局公告的相关原则,在未明确列为简易征收目录范围的情况下,提供与信息(包括规则中列明的

非企业单位提供研发、技术及咨询服务适用简易计税方法的分析

更新时间:2026-06-19 17:55:02

如若转载,请注明出处:http://www.winpifx.com/product/59.html

PRODUCT

产品列表